(6 оценок, среднее: 4,67 из 5)

(6 оценок, среднее: 4,67 из 5)

Учебная работа. Оценка стоимости акций № 52

1. Оценка стоимости обыкновенных акций

При рассмотрении различных способов оценки акций следует помнить причину, по которой производится экспертиза. Для покупателя – это перспектива получения части прибыли (доходов) предприятия, выраженная в форме дивидендов либо льгот, предоставленных правлением компании (например, продажа продукции предприятия по индивидуальным расценкам). С точки зрения продавца – это не только потеря некоторой величины будущих поступлений, но также появление возможности вложения привлеченных средств в иные инвестиционные проекты.

Основными методами оценки стоимости обыкновенных акций являются:

1. номинальный

2. рыночный

3. балансовый

4. ликвидационный.

5. инвестиционный

Номинальный метод[1] основывается на объявленной стоимости акции

Номинал или нарицательная стоимость является одной из основных характеристик акции. Сумма номинальных стоимостей всех размещенных акций составляет уставной капитал акционерного общества. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала акционерного общества. Номинальная стоимость всех обыкновенных акций должна быть одинаковой. Одинаковой также должна являться номинальная стоимость привилегированных акций одного типа. Сумма всех номинальных стоимостей акций определяет уставный фонд общества.

Рыночный метод — доминирующий курс акций на РЦБ

Номинальная стоимость акции, как правило, не совпадает с ее рыночной стоимостью. У хорошо работающего акционерного общества она обычно выше, а у предприятия, испытывающего финансовые и производственные трудности, — ниже. На рынке цена определяется в результате взаимодействия спроса на акции и их предложения. Данные переменные зависят от перспектив прибыльности предприятия.

Балансовый метод — метод измерения акционерного капитала компании, равна совокупности активов компании на суммы всех обязательств и капитала, внесенных владельцами привилегированных акций. При этом расчеты производятся по формуле:

Ликвидационный метод — сумма активов компании, оставшаяся после продажи активов по самой выгодной цене из всех возможных после погашения обязательств и осуществления платежей владельцам привилегированных акций

Ликвидационная стоимость (ЛС) – сумма денег, которую владельцы акций получат в случае ликвидации предприятия и продажи его имущества по частям. Следовательно, ЛС представляет собой минимально возможную цену, по которой держателям было бы выгодно продать ценные бумаги.

Вместе с тем следует помнить, что для вынесения решения о ликвидации компании требуется одобрение решения не менее 75 процентов акционеров на общем собрании. Тогда ЛС акции рассчитывается по следующей формуле:

C = (С(l) — O — c(p) ) / A

где:

C — расчетная цена акции;

C(l) — ликвидационная стоимость всех активов общества;

O — суммарная величина всех обязательств общества;

c(p) — суммарная номинальная стоимость всех привилегированных акций;

A — число оплаченных обыкновенных акций.

Инвестиционный метод – стоимость, по которой с точки зрения инвестора должна продаваться ценная бумага на фондовом рынке в соответствии с ее характеристиками.

Первый показатель — это ставка дивиденда.

Она определяется как отношение годового дивиденда к текущей цене акции и записывается в процентах:

![]()

где:rd — ставка дивиденда;

Div — дивиденд;

Р — текущая цена акции.

При расчете данного показателя обычно используют значение реально выплаченного дивиденда, реже — прогнозируемого. Например, Div = 50 руб., Р = 1000 руб.. тогда

![]()

Синонимом термина «ставка дивиденда» является термин «текущая доходность». Ставка дивиденда показывает, какой уровень доходности инвестор получит на свои инвестиции за счет возможных дивидендов, если купит акцию по текущей цене. Ставка дивиденда может дать вкладчику представление о том. в какой преимущественно форме приносит доход акция, в виде дивидендов или за счет прироста курсовой стоимости. Более консервативному инвестору следует остановить свой выбор на акциях с более высокой ставкой дивиденда. Принимая инвестиционное решение с учетом показателя ставки дивиденда, необходимо проследить ее динамику за длительный период, как минимум, несколько лет.

Следующий показатель — это срок окупаемости акции. Он измеряется в годах и определяется как отношение текущей цены акции (Р) к чистой прибыли на одну акцию (Е), которую заработало предприятие если представить, что вся прибыль выплачивается в качестве дивидендов, Е — это вся прибыль на акцию, она делится на дивиденд и реинвестируемую в производство прибыль. Например. Р = 1000 руб., Е= 200 руб., тогда

![]()

Следующий аналитический показатель — это отношение текущей цены акции (Р) к ее балансовой стоимости (В)1 . Для хорошо работающего предприятия Р должно быть больше В и соответственно отношение Р/В — больше единицы. Однако если данный показатель будет слишком большим, то это говорит о переоценке курса акции на рынке. В целом значение коэффициента на уровне 1,25-1,3 можно рассматривать как тот порог, выше которого, как правило, начинается спекулятивный прирост цены акции.

2. Оценка стоимости привилегированных акций

Привилегированными акциями называются акции, по которым, как правило, предусмотрена регулярная выплата фиксированных дивидендов. Привилегированные акции обладают преимуществами по сравнению с обыкновенными акциями относительно выплаты дивидендов и предъявлении требований на активы.[2]

Для привилегированных акций не предусматривается какой — заранее объявляемый срок погашения. Учитывая фиксированную природу выплат по таким акциям, можно отметить, что эти ценные бумаги похожи на облигации, не имеющие конечного срока погашения. Таким образом, при оценке действительной стоимости привилегированных акций целесообразно использовать тот же общий подход, что и к определению стоимости бессрочных облигаций. Следовательно, действительная стоимость привилегированной акции находится из уравнения:

![]()

где Dt — заранее объявленная величина ежегодных дивидендов на одну привилегированную акцию.

Привилегированная акция является долевой ценной бумагой и дает владельцу право:

· на получение дивидендов;

· на получение части стоимости в случае ликвидации акционерного общества.

Одним из наиболее общих и распространенных подходов к оценке стоимости ценных бумаг является метод дисконтирования ожидаемых денежных потоков. Задача определения стоимости интересующих нас ценных бумаг разбивается на два этапа:

· первый — прогнозирование будущих дивидендных выплат по привилегированным акциям;

· второй — определение ставки дисконтирования.

Прогнозирование денежных потоков

На основе прогноза финансовых результатов компании формируем ожидаемые денежные потоки владельцев привилегированных акций. Для этого стоит рассмотреть несколько сценариев развития в зависимости от возможных изменений условий ведения деятельности компании и ее стратегии как на микро-, так и на макроуровне. Денежные потоки прогнозного и постпрогнозного периодов дисконтируются и складываются.

Таким образом, мы получаем стоимость всех привилегированных акций, выпущенных эмитентом. Данный подход является вполне общим и достаточно очевидным для любого специалиста, имеющего опыт оценки ценных бумаг и бизнеса.

Определение ставки дисконтирования

Под ставкой дисконтирования при определении стоимости актива предполагают среднюю ставку всех альтернативных инвестиций со сравнимым уровнем риска.

Модель CAPM

Как правило, модель САРМ применяют для оценки стоимости привлечения акционерного капитала, подразумевая владельцев обыкновенных акций компании. Однако данная модель носит общий характер, позволяя рассчитать ставку требуемой доходности для любого финансового актива, в том числе и привилегированных акций. Общая формула модели САРМ:[[3] ]

![]()

где Rf — безрисковая ставка доходности,

βi — коэффициент бэта,

Rm — среднерыночная доходность,

Rl- премия за инвестирование в конкретную компанию.

Под безрисковой ставкой подразумевается ставка, по которой привлекают средства наиболее надежные заемщики в условиях конкретной страны. Безрисковая ставка не является абсолютно безрисковой, но предполагает минимальный риск кредитора в определенном государстве.

Модель Шелтона

Предполагает, что если цена акции в 4 раза больше цены исполнения опциона, опцион будет продаваться выше его внутренней стоимости. Кроме того, Шелтон предполагает, что максимальная цена опциона составляет 3/4 цены акции.

Используя метод регрессионного анализа Шелтон определил, что плотное сближение цен долгосрочных опционов, получается с помощью регулирующего фактора, рассчитываемого следующим образом:[[4] ]

|

где M — количество месяцев, оставшихся до исполнения опциона,

D — годовые дивиденды по акции,

Ps — текущая цена акции,

L = 1 если опцион котируется на бирже и 0, если он торгуется на внебиржевом рынке.

Модель Блэка-Шоулза

Формула Блэка-Шоулза использует следующую формулу:

![]()

где C — теоретическая стоимость опциона,

S — текущая цена базовых акций,

t — время, остающееся до срока истечения опциона, выраженное как доля года (количество дней до даты истечения/365 дней),

K — цена исполнения опциона,

r — процентная ставка по безрисковым активам,

N(x) — кумулятивное стандартное нормальное распределение,

e — экспонента (2,7183).

Модель Норина — Вольфсона

Предположения, используемые в модели Норина-Вольфсона — вариации модели Блэка-Шоулза — примерно такие же, как и в самой модели Блэка-Шоулза. Однако два различия должны быть отмечены. Первое, модель Норина-Вольфсона учитывает выплаты дивидендов и предполагает, что они выплачиваются постоянно. Второе, модель рассматривает возможное уменьшение стоимости опциона до момента его исполнения.

Модель имеет ту же форму и использует те же определения переменных, которые использовались в модели Блэка-Шоулза, за исключением некоторых различий:[5]

![]()

N — количество выпущенных обыкновенных акций,

n — количество обыкновенных акций, которые будут выпущено, если варранты будут исполнены,

d — постоянный дивидендный доход,

Оценка стоимости облигаций

Облигация – долговое обязательство, в соответствии с которым заемщик гарантирует кредитору выплату определенной суммы в фиксированный момент времени в будущем и периодическую выплату назначенных процентов (по фиксированной или плавающей ставке). Облигации – важный объект долгосрочных инвестиций. С момента их эмиссии и до погашения они продаются и покупаются на рынке ценных бумаг по рыночным ценам. Рыночная цена в момент выпуска может быть равна номиналу, ниже номинала (с дисконтом) и выше номинала (с премией). Легко видеть, что премия – дополнительная плата за ожидаемые высокие доходы, а дисконт – скидка с цены, связанная с невысокими ожидаемыми доходами от облигации.

Основные параметры облигации:

1. Номинальная, или нарицательная, стоимость (номинал) – указанная на облигации денежная сумма, которую заемщик (эмитент облигации) обязуется вернуть ее держателю по истечении срока облигации (т.е. при наступлении даты ее погашения).

2. Дата погашения – день, когда должна быть выплачена номинальная стоимость облигации.

3. Купонная процентная ставка – отношение суммы процентов, выплачиваемых за год, к номинальной стоимости облигации. Например, если ежегодно выплачиваются проценты в размере 2 тыс. руб. с облигации номиналом 10 тыс. руб., то купонная ставка равна 20%.

4. Даты выплаты процентов.

Оценка стоимости облигации на текущий момент времени заключается в определении текущей стоимости всех предстоящих выплат по облигации с учетом моментов времени, когда они будут произведены. Обычно при оценке облигаций считают, что процентная ставка равна рыночной (текущей) ставке процента, установившейся на рынке ценных бумаг на момент оценки, и будет оставаться постоянной до момента погашения облигации. Именно по этой ставке и осуществляется дисконтирование будущих выплат к моменту оценки облигации. Текущая стоимость купонной облигации равна сумме текущей стоимости номинала, выплачиваемого в момент погашения, и текущей стоимости потока купонных выплат, производимых в конце каждого купонного периода.

Оценка облигаций

Номиналы различных облигаций могут существенно отличаться друг от друга, поэтому возникает необходимость в сопоставимом измерителе рыночных цен. Таким показателем является курс – процентное отношение цены облигации Р к ее номиналу N:[6]

![]() (1)

(1)

Например, если облигация с номиналом 10 тыс. руб. продается за 9 тыс. руб., то ее курс равен 90.

Оценим курс облигации сроком на п лет с ежегодной выплатой купонов на момент ее эмиссии. Пусть с – купонная ставка. Совокупность годовых выплат по купонам представляет собой ренту постнумерандо; член такой ренты равен С=cN; текущая стоимость этой ренты на момент эмиссии

![]() (2)

(2)

где ![]() – текущая стоимость ренты; v» – дисконтный множитель.

– текущая стоимость ренты; v» – дисконтный множитель.

Текущая стоимость номинала, выплачиваемого в момент погашения облигации, т.е. спустя п лет после момента эмиссии

![]() (3)

(3)

С учетом (2.6.2) и (2.6.3) курс облигации в момент эмиссии определяется формулой

![]() (4)

(4)

Поскольку текущая стоимость ренты всегда больше нуля, из приведенной выше формулы можно сразу же сделать следующие выводы:

1. Если текущая процентная ставка i равна купонной ставке с, то курс такой облигации равен 100 (цена равна номиналу).

2. Если текущая процентная ставка выше купонной ставки (i> с), то курс облигации меньше 100 (цена ниже номинала). В этом случае говорят, что облигация куплена с дисконтом (или курс с дисконтом). Поскольку при низкой купонной ставке для инвесторов предпочтительнее вложения средств в более доходные финансовые инструменты, то продажа облигации по цене ниже номинала дает возможность получения дополнительного дохода.

3. Если текущая процентная ставка ниже купонной ставки (i<с), то курс облигации больше 100 (цена выше номинала). В этом случае облигация продается с премией (или курс с премией). Поскольку купонная ставка выше текущей процентной ставки, то для уравнивания доходности с рыночной цена облигации должна быть выше номинала.

Оценка облигаций производится не только в момент эмиссии, но и в любой момент времени вплоть до момента погашения. В любой момент времени облигация может быть продана или приобретена на рынке ценных бумаг по рыночной цене. Наиболее просто оценивается облигация в последнем перед погашением купонном периоде, когда предстоит только одна выплата в размере (с+1)N – последний купон и номинал. Если интервал времени от момента оценки до момента погашения равен t, то, дисконтируя величину выплаты на этот интервал времени, получим текущую стоимость облигации:

![]() (5)

(5)

Курс облигации сразу после предпоследней купонной выплаты (t=1) равен

![]() (5, a)

(5, a)

Аналогично курс облигации на момент времени непосредственно после очередной купонной выплаты (чистая курсовая стоимость) легко получить путем замены в (2.6.4) срока от момента эмиссии до момента погашения п на величину Т– количество лет от момента оценки облигации до момента ее погашения:

![]() (6)

(6)

Купонный доход

Для анализа динамики цены облигации, а также для удобства расчета налога полную цену облигации, по которой она реализуется («грязная» цена), представляют в виде суммы чистой цены и накопленного с момента последней купонной выплаты (или с момента эмиссии) купонного дохода. В моменты времени непосредственно после очередной купонной выплаты (или в момент эмиссии) чистая цена совпадает с полной и определяется формулами (6) или (4).

Величину купонного дохода, накопленного с момента выплаты предыдущего купона до момента приобретения облигации, определяют по формуле

![]() (7, a)

(7, a)

Согласно (2.6.8), накопленный купонный доход линейно возрастает от нуля после очередной купонной выплаты до значения купонной выплаты в конце года. Чистая цена получается вычитанием купонного дохода из полной цены:

![]() (7, б)

(7, б)

Именно чистая цена публикуется в зарубежной финансовой прессе по результатам торгов ценными бумагами.

Облигации с купонными выплатами т раз в год

Если выплата купонов по облигации производится несколько раз в год (т=4 – ежеквартально, т=2 – один раз в полгода), то оценка ее курса проводится совершенно аналогично случаю ежегодных выплат. Обычно основой для определения величины купонных выплат является годовая купонная ставка. Если купоны выплачиваются т раз в год, то величина одной купонной выплаты равна cN/m. Текущая стоимость номинала, выплачиваемого в момент погашения, как и ранее, определяется формулой (3), а текущая стоимость купонных выплат на момент времени непосредственно после очередной купонной выплаты в соответствии с (1):

(9)

(9)

где j=(1+i)1/m -1; L – оставшееся до погашения количество купонов.

Тогда оценка курса облигации на этот момент времени дает:

![]() (10)

(10)

Оценка стоимости облигаций с учетом налогов

При оценке стоимости облигации с учетом налогов в расчетах используют не полные, а чистые (за вычетом налогов) потоки платежей. Налогообложению подлежат два вида доходов по облигациям:

1) купонный доход;

2) прирост капитала (если чистая цена покупки облигации ниже цены ее последующей продажи).

Если доход по купонам облагается налогом по ставке Тахс , то чистый текущий доход по всем купонам, кроме очередного, получается умножением полного текущего дохода на(1-Тахс ). Расчет чистого текущего дохода от очередного купона более сложен, поскольку в цене приобретенной облигации содержится купонный доход А, накопленный с начала очередного купонного периода. Естественно, что следует облагать налогом не весь доход от получения очередного купона, а только его приращение (С – А) с момента покупки облигации до момента купонной выплаты. Последующие купоны облагаются налогом полностью. Налог с текущего купона, согласно (8), равен (С-А)Тахс =NcqТахс .

Налог на прирост капитала взимается только в том случае, если чистая цена покупки облигации ниже номинала (считаем, что облигация удерживается до погашения). Его величина равна (N-Рп )Тах, где Tax – ставка налога на прирост капитала.

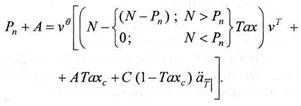

С учетом того факта, что налог с купонов уплачивается в момент их выплаты, а налог с прироста капитала – в момент погашения, текущая стоимость потока чистых поступлений за время t=T+q до момента погашения равна

Сначала производится оценка текущей стоимости только с учетом налога с купонов, а затем, если полученная чистая цена ниже номинала, учитывается и налог на прирост капитала, что может еще понизить стоимость.

Список использованной литературы

1. Бромвич М. Анализ экономической эффективности капиталовложений. — М.: ИНФРА-М, 2009.

2. Ефимова О. В. Финансовый анализ. — М.: Бухгалтерский учет, 2008

3. Ковалев В. В. Финансовый анализ. — М.: Финансы и статистика, 2007.

4. Климов А., Климкина Т. Методик много разных, но верная всегда одна. 2007

5. Валдайцев С.В. Оценка эффективности ценных бумаг. — М.: Филинъ, 2007

6. В.А. Галанова, А.И. Басова Рынок ценных бумаг: Учебник – М.: Финансы и статистика, 2007.

[1] . Бромвич М. Анализ экономической эффективности капиталовложений. — М.: ИНФРА-М, 2009.

1 Балансовая стоимость акции определяется вычитанием из стоимости активов компании суммы ее обязательств и делением на количество акций.

[2] Ефимова О. В. Финансовый анализ. — М.: Бухгалтерский учет, 2008

[3] Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2000.

[4] Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2007.

[5] Ковалев В. В. Финансовый анализ. — М.: Финансы и статистика, 2007.

[6] Валдайцев С.В. Оценка эффективности ценных бумаг. — М.: Филинъ, 2007

Учебная работа. Оценка стоимости акций № 52