(6 оценок, среднее: 4,67 из 5)

(6 оценок, среднее: 4,67 из 5)

Учебная работа. Оценка инвестиционной привлекательности предприятия № 42

Всероссийский заочный финансово – экономический институт

Курсовая работа по дисциплине

«Финансовый менеджмент»

Тема: «Оценка инвестиционной привлекательности предприятия»

Калуга 2007

ВВЕДЕНИЕ

Общим для всех бизнесов законом является то, что для получения более высокой нормы прибыли приходится принимать на себя больший риск разорения.

Есть бизнесы устоявшиеся, с понятными правилами игры, понятными продуктами и понятными рынками сбыта. Для них заранее известна отдача на вложенный капитал и, как правило, эта отдача невелика, поскольку хорошая прогнозируемость прибыльности бизнеса привлекает инвестиции и при отсутствии монополизации рынка (вот для чего нужно антимонопольное законодательство и органы, следящие за его соблюдением) все возрастающая конкуренция заставляет снижать норму прибыли до тех пор, пока она не установится на минимально приемлемом для владельцев бизнеса уровне. В мире развитых экономик к таким родам бизнеса относятся, к примеру, бизнес на коммунальном хозяйстве, эксплуатация бензозаправочных станций или продажа электроэнергии. Здесь возможны убытки в отдельные неблагоприятные для бизнеса периода, однако они невелики относительно общей величины инвестированного капитала.

С другой стороны, существуют высоко рискованные бизнесы, связанные, как правило, с разработкой и продвижением на рынки новых продуктов (будь то новое программное обеспечение, новые бытовые приборы или новые лекарства). Поскольку заранее невозможно предсказать, удастся ли действительно разработать новый продукт с высокими потребительскими свойствами и как этот продукт будет принят потребителями, риск неудачи такого бизнеса велик — вплоть до полной потери инвестированного капитала. Однако в случае удачи можно оказаться первым и единственным производителем высоко востребованного продукта и за счет этого получать в течение определенного времени очень высокую норму прибыли (пока естественная конкуренция и окончание срока патентной защиты не сделают своего «черного» дела).

Выбор направлений инвестирования — одна из самых трудных задач финансового планирования. Решение ее требует тщательного анализа и обстоятельной оценки будущих вероятных условий реализации данного проекта. Предприятие в этом случае принимает на себя долгосрочные обязательства и заинтересовано в обеспечении необходимой прибыли, оправдывающей предполагаемые капиталовложения. При проведении анализа инвестиционных затрат принципиально важна разработка нескольких вариантов.

Экономические расчеты, связанныесобоснованием инвестиционных решений, должны основываться на прогнозах доходов и затрат. Необходимо тщательно прогнозировать динамику вероятных возможностей, но при этом нельзя поддаваться соблазну просто экстраполировать ранее имевшиеся условия.

Прошлое в лучшем случае слишком приблизительный советник для будущих обстоятельств, а в худшем — неуместный. Технико-экономическое обоснование инвестиций должно исходить (в той мере, в какой это возможно) из оценок относительной чувствительности результата к изменениям таких конкретных параметров, какцена изделия, затраты на сырье и т.д. Экономические обоснования, связанные с инвестиционными проектами, должны включать решение следующих вопросов:

1. Какие дополнительные фонды потребуются для осуществления выбранных альтернатив?

2. Какие дополнительные статьи дохода будут созданы помимо и сверх уже существующих?

3. Какие затраты будут добавлены или устранены па основании принятого решения?

По сложности экономического обоснования все инвестиционные проекты можно разделить на две категории.

Первая категория – проекты, предусматривающие заменуизношенного или устаревшего оборудования при выпуске прибыльной продукции. Здесь возможно положительное решение без детальной проработки при условии дальнейшей целесообразности производства подобной продукции или применения технологического процесса. Издержки предприятия будут компенсированы ростом прибыли. Это так называемые вынужденные инвестиционные проекты, исполнение которых обязательно при работе на данном рынке. В таких проектах требования к норме рентабельности отсутствуют.

Вторая категория – проекты, которые предполагают увеличение производства уже производимой продукции и расширение рынка сбыта, а также переход на выпуск новой продукции и освоение нового рынка. Разработке их предшествует оценка и анализ динамики спроса и предложения на данную продукцию. Реализация таких проектов зачастую требует принятия долгосрочной стратегии развития и функционирования предприятия, поскольку они связаны со значительными затратами в течение достаточно длительного времени и, следовательно, должны опираться на высококвалифицированную обработку базовых данных.

Мы посмотрим на то, как бизнес принимает решения об инвестициях в новые заводы, машины, здания и аналогичные долгосрочные ресурсы. Основные принципы, которые мы будем рассматривать, абсолютно таким же образом могут быть применены к инвестициям в любые другие долгосрочные ресурсы, включая акции компаний, вне зависимости от того, рассматриваются ли инвестиции бизнесом или частным индивидуумом. Кроме того, мы посмотрим на научные доказательства, связывающие использование различных техник с тем, что происходит на практике. Мы увидим, что имеются важные различия между теоретической привлекательностью определенной техники и ее популярностью на практике.

После того как решение по поводу инвестирования капитала было принято, необходимо установить адекватные методы контроля и анализа. Мы обсудим то, каким образом менеджеры могут наблюдать за течением проектов по инвестированию капитала, и как контроль может осуществляться на протяжении всего периода существования проекта.

Таким образом, мы в данной работе более подробно рассмотрим все стороны привлекательности предприятия и проекта в целом для инвестирования, а так же рассмотрим методы оценки проектов, их плюсы и минусы.

Глава 1. Теоретические основы инвестиционной привлекательности предприятия

В финансовом менеджменте разделяют задачи инвестирования и финансирования. В общем случае инвестирование – это использование денежных средств, а основная его задача – получение максимальной отдачи на вложенные средства. Финансирование – это привлечение средств, а основная его задача – привлечение средств с минимально возможной стоимостью (ценой).

Если прибыль от проекта превышает то, что требуют финансовые рынки, то говорят, что получена дополнительная отдача. Эта дополнительная отдача (как мы ее определили) представляет собой создание ценности. Одним словом, проект приносит прибыли больше, чем если бы эти средства удерживались от использования.

Факторов позволяющих создавать ценность, несколько, но наиболее важными из них, видимо являются привлекательность отрасли и конкурентное преимущество. Это факторы, которые обеспечивают прибыльность проектов, т.е. тех, ожидаемая отдача от которых превышает требование финансовых рынков. К благоприятным характеристикам отрасли относятся: наличие стадии роста в жизненном цикле продукта, ограничения для входа в отрасль и другие защитные инструменты, например, патенты, временная монопольная власть, и/или олигопольная цена, когда почти все конкуренты работают с прибылью. Привлекательность отрасли зависит и от ее положения относительно других отраслей с точки зрения получения отдачи.

Конкурентное преимущество – относительное положение компании в отрасли. Если компания работает в нескольких секторах экономики, то ее конкурентное преимущество должно оцениваться в каждой отдельной отрасли. Существует несколько видовконкурентного преимущества: в издержках, в организации сбыта и цене реализации, в лучшей структуре. Конкурентное преимущество может остаться за соперником. Относительные успехи в снижении издержек и маркетинге, например, очевидны и бросаются в глаза, поэтому будут сразу «атакованы». Для того чтобы действовать, компания должна изыскивать и использоватьвозможности получения дополнительной прибыли. Только последовательно добиваясь преимущества, можно удержать за собой первенство в конкурентной борьбе. Таким образом, привлекательность отрасли и ее конкурентное преимущество – главный фактор создания ценности. Чем более они благоприятны, тем более вероятно получение отдачи большей, чем требуют финансовые рынки, включая компенсацию за риск. Ниже мы попытаемся оценить, что же требуют финансовые рынки. Мы начнем с требуемой нормы прибыли для компании в целом, а затем рассмотрим необходимую норму прибыли для отдельных инвестиционных проектов и подразделений предприятия, например его филиалов.

1.1 Критерии эффективности инвестиционных проектов

Под критерием понимают признак, на основании которого производится оценка, определение или классификация чего-либо.

Для оценки инвестиционных проектов такими признаками являются прежде всего:

— Коммерческая эффективность – выражает финансовые последствия от реализации проекта для его непосредственных участников;

— Бюджетная эффективность – под которой понимают финансовые последствия от осуществления проекта для федерального, регионального и местного бюджетов;

— Экономическая эффективность – затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Как правило, определение количественного значения вышеупомянутых признаков рекомендуется производить с использованием следующих показателей:

— Чистого дисконтированного дохода;

— Срока окупаемости инвестиций;

— Степени устойчивости проекта;

— Периода окупаемости инвестиций;

— Минимума приведенных затрат;

— Внутренней нормы прибыльности (рентабельности) и т.д.

В данном вопросе мы рассмотрим только некоторые из вышеперечисленных показателей. Остальные будут рассмотрены нами в отдельных вопросах.

Следует отметить, что расчет большинства вышеприведенных показателей и, как следствие, оценку эффективности инвестиционных проектов, следует производить с учетом дисконтирования (путем приведения их к стоимости на момент сравнения).

Коэффициент дисконтирования определяется по следующей формуле:

![]() ,

,

Где А – коэффициент дисконтирования;

Е – норма дисконта. Является коэффициентом доходности капитала, при которой другие инвесторы согласны вложить свои средства в создание проектов аналогичного профиля;

Т – время от момента получения результата (произведения затрат) до момента сравнения, измеряемое в годах.

Необходимость применения метода дисконтирования обусловливается тем, что денежные поступления и затраты осуществляются в различные временные периоды и, следовательно, имеют разное значение. Доход, полученный в более ранний период, имеет большую стоимость, чем полученный в более поздний период. То же касается и затрат, поскольку произведенные в более ранний период, они имеют большую стоимость, чем произведенные позже.

Срок окупаемости инвестиций – показатель, отвечающий на вопрос, за какой срок могут окупиться инвестиции в инновационный проект. Этот показатель учитывает первоначальные капитальные вложения. Он важен с позиции знания времени возврата первоначальных вложений, то есть знание того, окупятся ли инвестиции в течение срока их жизненного цикла или нет. Вместе с тем надо заметить, что с экономической точки зрения просто возврат вложенных средств неприемлем, поскольку инвестор вкладывает денежные средства, как правило, с целью зарабатывать прибыль на инвестированные средства. Из этого следует, что он должен получать прибыль в течение всего жизненного цикла инвестиций после наступления срока окупаемости.

В оценке доходности инвестиций важно обращать внимание на изменение стоимости денег во времени. Поэтому в международной практике применяется в основном период окупаемости. Под периодом окупаемости понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, будет равна сумме инвестиций.

На практике инвестор из двух положений по инвестированию предпочитает то, которое дает доход раньше, поскольку это позволяет ему снова инвестировать доход и зарабатывать прибыль. Чем длиннее период ожидания, тем меньше текущая дисконтированная стоимость денег, которые будут получены в будущем, потому что каждый дополнительный период ожидания увеличивает возможность заработать прибыль в течение данного срока.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и т.д. Часто в экономической литературе выделяют такое понятие, как «порог рентабельности» (или критический объем производства) и используют этот показатель для оценки финансовой устойчивости предприятия.

Критический объем производства – нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Чем больше разность между фактическим объемом производства и критическим, тем выше финансовая устойчивость. Критический объем производства необходимо оценивать при освоении новой продукции и при сокращении ее выпуска, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новою, ужесточением экологических требований и другими причинами.

Критический объем производства (![]() ) находится по следующей формуле:

) находится по следующей формуле:

![]() ,

,

где Ц – цена изделия (единицы продукции), руб.;

![]() — постоянные затраты, руб.;

— постоянные затраты, руб.;

![]() — переменные затраты, руб.

— переменные затраты, руб.

Критерием отбора проектов может быть минимум затрат на их реализацию. Таким образом, при наличии нескольких вариантов наиболее эффективный вариант выбирается по минимуму так называемых приведенных затрат:

З=С+ЕК=min,

где З – приведенные затраты по каждому варианту;

С – издержки производства (себестоимость) по тому же варианту;

У – норма эффективности капитальных вложений;

К – инвестиции по тому же варианту.

Поскольку инвестиции характеризуются одноразовостью или ограниченным периодом вложений, длительным сроком окупаемости, большой величиной, а издержки производства – это величина, как правило, годовая, то для того, чтобы привести к единой годовой размерности с помощью коэффициента экономической эффективности или уровня процентной ставки, берут часть инвестиций (капитальных вложений). Величина норматива эффективности капитальных вложений устанавливается либо на уровне процентной ставки, либо как норматив рентабельности инвестиций.

В заключение необходимо отметить, что рассмотренные выше показатели не могут стать единственной основой для принятия решения о возможности осуществления того или иного инвестиционного проекта. Здесь важно учитывать и другие факторы, которые не всегда поддаются количественной оценке, а требуют содержательного анализа и к которым можно отнести: складывающуюся экономическую конъюнктуру, конкурентную среду, способности менеджеров осуществлять инвестиции, организованные моменты и др.

1.2 Оценка финансовой состоятельности

Проблема ликвидности .

Основная задача, решаемая при определении финансовой состоятельности проекта — оценка его ликвидности. Под ликвидностью (liquidity) понимается способность проекта (предприятия) своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам. Последние включают в себя все выплаты, связанные с осуществлением проекта. Оценка ликвидности инвестиционного проекта должна основываться на «бюджетном подходе» (budgeting approach), то есть планировании движения денежных средств. Для этого весь срок жизни проекта разбивается на несколько временных отрезков – «интервалов планирования», каждый из которых затем рассматривается в отдельности с точки зрения соотношения притоков и оттоков денежных средств (cash flows – потоки наличности). Продолжительность интервалов планирования определяется уровнем предынвестиционных исследований, возможностью подготовки исходной информации и сроком жизни проекта. Как правило, для кратко- и среднесрочных инвестиционных проектов она составляет месяц, квартал или полугодие, а для крупномасштабных и длительных проектов – год. С позиции бюджетного подхода, ликвидность означает неотрицательное сальдо баланса поступлений и платежей в течение всего срока жизни проекта. Отрицательные значения накопленной суммы денежных средств свидетельствуют об их дефиците. Нехватка наличности для покрытия всех имеющихся расходов в каком-либо из временных интервалов фактически означает банкротство проекта и, соответственно, делает недостижимыми все возможные последующие «успехи».

В качестве притоков (inflows) денежных средств рассматриваются: поступления от реализации продукции (услуг), внереализационные доходы, увеличение основного акционерного капитала за счет дополнительной эмиссии акций, привлечение денежных ресурсов на возвратной основе (кредиты и облигационные займы).

Оттоками (outflows) являются: инвестиционные издержки, включая затраты на формирование оборотного капитала, текущие затраты, платежи в бюджет (налоги и отчисления), обслуживание внешней задолженности (проценты и погашение займов), дивидендные выплаты.

Решение проблемы обеспеченности проекта финансовыми ресурсами в процессе его осуществления имеет исключительное значение. Как вытекает из мирового опыта, одна из основных причин возникновения трудностей на эксплуатационной фазе развития проекта заключается в недооценке потребности в средствах для формирования оборотного капитала. В частности, критическая ситуация может возникнуть в случае, если не будет учтена задержка между отгрузкой продукции потребителю и поступлением денежных средств за отгруженную продукцию на расчетный счет предприятия. Не менее важной задачей является также согласование графика погашения задолженности с возможностями проекта по генерации собственных оборотных средств.

Базовые формы финансовой оценки .

Оценка финансовой состоятельности инвестиционного проекта основывается на трех формах финансовой отчетности, называемых в литературе «базовыми формами финансовой оценки»:

1. отчет о прибыли;

2. отчет о движении денежных средств;

3. балансовый отчет.

Указанные формы в целом соответствуют аналогичным формам финансовой отчетности, используемым в России и других странах. Основное отличие базовых форм финансовой оценки от отчетных форм состоит в том, что первые представляют будущее, прогнозируемое состояние предприятия (инвестиционного проекта). Структура базовых форм обеспечивает возможность проследить динамику развития проекта в течение всего срока его жизни по каждому интервалу планирования. При этом могут быть рассчитаны самые различные показатели финансовой состоятельности, проведена оценка ликвидности, выполнен анализ источников финансирования проекта. Унифицированный подход к представлению информации гарантирует сопоставимость результатов расчетов для различных проектов и вариантов решений.

Все три базовых формы основываются на одних и тех же исходных данных и должны корреспондировать друг с другом. Каждая из форм представляет информацию о проекте в законченном виде, но со своей, отличной от двух других, точки зрения. Указанное обстоятельство может быть соотнесено с тем, что разные стороны, принимающие участие в осуществлении инвестиционного проекта, по-разному воспринимают информацию о последнем. Так, для держателей проекта или совладельцев (акционеров) будущего предприятия наибольший интерес будет представлять отчет о прибыли, тогда как для кредиторов более важными будут отчет о движении денежных средств и балансовый отчет.

Для понимания значения каждой из упомянутых форм, рассмотрим подробнее их содержание.

Отчет о прибыли .

Отчет о прибыли [(net) income/profit statement или statement of profits and losses = ведомость чистых доходов или отчет о прибылях и убытках или отчет о финансовых результатах] представляет собой, пожалуй, самую привычную форму финансовой оценки. Назначение этой формы –иллюстрация соотношения доходов, получаемых в процессе производственной деятельности предприятия (проекта) в течение какого-либо периода времени, с расходами, понесенными в этот же период и связанными с полученными доходами.

Другими словами, отчет о прибыли необходим для оценки эффективности текущей (хозяйственной) деятельности. Анализ соотношения доходов с расходами позволяет оценить резервы увеличения собственного капитала проекта.

Еще одна функция, выполняемая этой формой — расчет величин различных налоговых выплат и дивидендов.

Ниже будут даны некоторые комментарии к основным статьям отчета о прибыли (см. табл. 1.1).

Таблица 1.1 — Отчет о прибыли

| Наименование позиций | Номер интервала планирования | |||

| 1 | 2 | 3 | 4 | |

| Выручка от реализации | 0.0 | 500.0 | 1000.0 | 2000.0 |

| Прямые затраты | 0.0 | -160.0 | -320.0 | -640.0 |

| МАРЖИНАЛЬНАЯ ПРИБЫЛЬ | 0.0 | 340.0 | 680.0 | 1360.0 |

| Накладные расходы | 0.0 | -125.0 | -100.0 | -100.0 |

| ПРИБЫЛЬ ОТ ОПЕРАЦИЙ | 0.0 | 215.0 | 580.0 | 1260.0 |

| Проценты за кредит | 0.0 | -48.0 | -51.2 | -27.8 |

| Амортизационные отчисления | 0.0 | -50.0 | -50.0 | -50.0 |

| Доходы от прочей реализации и внереализационные доходы |

0.0 |

0.0 |

0.00 |

0.0 |

| БАЛАНСОВАЯ ПРИБЫЛЬ | 0.0 | 117.0 | 478.8 | 1184.2 |

| Налог на прибыль | 0.0 | -37.4 | -153.2 | -378.3 |

| ЧИСТАЯ ПРИБЫЛЬ | 0.0 | 79.6 | 325.6 | 803.9 |

| Дивиденды | 0.0 | 0.0 | 0.0 | -100.0 |

| НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ | 0.0 | 79.6 | 325.6 | 703.9 |

| То же нарастающим итогом | 0.0 | 79.6 | 405.2 | 1109.1 |

Выручка от реализации [(net) sales (revenues) = (чистый) объем продаж] — это цена всего объема отгруженной продукции или оказанных услуг за выбранный промежуток времени.

В некоторых случаях данная позиция представляется в развернутой форме. При этом отдельно могут выделяться строки «Валовой объем реализации», «Возврат ранее отпущенной продукции», «Скидки по реализации» (две последние позиции уменьшают общую выручку). Как правило, при определении объема реализации не учитываются налоги с оборота, таможенные и акцизные сборы. Итоговой строкой во всех этих случаях будет «Чистая выручка от реализации». Под «себестоимостью продукции» (cost of sales или cost of goods sold – стоимость реализации) в западной экономической литературе понимаются затраты, связанные непосредственно с производством реализованной продукции, то есть, прямые (direct) затраты. В России и некоторых других странах состав затрат, включаемых в себестоимость продукции (услуг), регламентируется соответствующими законодательными и нормативными актами. Поэтому для этой, нормативной величины себестоимости, целесообразнее использовать понятие «полная себестоимость». Очень часто указанная статья отчета о прибыли разбивается на несколько частей: прямые затраты, косвенные (indirect) или накладные (overhead) расходы и операционные или функциональные затраты (operating costs), представляющие собой сумму прямых и накладных расходов. Это позволяет рассчитать различные виды прибыли, например, маржинальную прибыль и прибыль от операций.

Маржинальная (маргинальная) (marginal – предельная) прибыль представляет собой разность между выручкой от реализации и прямыми, то есть, переменными затратами на ее производство. Экономический смысл маржинальной прибыли состоит в том, что это — то увеличение общей массы прибыли, которое достигается при увеличении объема производства на одну единицу. Отсюда вытекает вывод: минимально допустимый объем производства (так называемая «точка безубыточности») должен соответствовать равенству между маржинальной прибылью и накладными (постоянными) расходами. Однако, поскольку на практике разделение затрат на «чисто переменные» и «чисто постоянные» весьма затруднительно, точный расчет маржинальной прибыли не всегда возможен.

Прибыль от операций (operating profit – операционная или функциональная прибыль) представляет собой разность между выручкой от реализации и операционными (функциональными) затратами, то есть расходами, непосредственно связанными с осуществлением производственной деятельности. Указанные затраты включают в себя, помимо прямых затрат, накладные расходы (административные, сбытовые и т.п.). Амортизационные отчисления и финансовые накладные расходы (проценты) в операционные затраты не включаются. Экономический смысл прибыли от операций состоит в оценке эффективности чисто производственной деятельности предприятия. В статью «Доходы от прочей реализации и внереализационные доходы (расходы)» (other/miscellaneous income/loss) включаются поступления или затраты, не связанные напрямую с основной производственной деятельностью предприятия. Это могут быть, например, доходы от продажи неиспользуемого оборудования, дивиденды и доходы от долевого участия в других проектах, проценты по ценным бумагам и т.п.

Балансовая прибыль (gross profit или total income – брутто-прибыль, валовая прибыль или совокупный доход) представляет собой массу прибыли до ее налогообложения. Поэтому иногда эта строка именуется как «Прибыль до уплаты налога» (profit before tax). В зависимости от законодательного окружения, величина налогооблагаемой прибыли может быть увеличена или уменьшена, поэтому целесообразнее показывать эти позиции по отдельности.

Величина налога на прибыль (profit tax) рассчитывается с учетом системы льгот (например, при реинвестировании прибыли), поэтому могут потребоваться какие-либо дополнения или комментарии к данной позиции отчета о прибыли. В некоторых случаях часть прибыли направляется на создание резервов или фондов специального назначения.

Чистая прибыль (net income/profit/earnings – чистый доход), равная балансовой прибыли за вычетом налога на прибыль – ключевое понятие финансового анализа. Именно этот показатель дает наилучшее представление об эффективности функционирования предприятия (проекта). Чистая прибыль является основным источником увеличения собственного капитала проекта. Как следствие, обе характеристики обыкновенных акций корпоративного предприятия – доходность и рыночная (курсовая) стоимость – напрямую связаны с размером чистой прибыли. Величина дивидендов определяется условиями эмиссии акций предприятия. Для упрощения можно считать, что все акции делятся на два типа — обыкновенные (ordinary –простые) и привилегированные (preferencial – преференциальные). Основное отличие между ними состоит в соотношении права и ответственности: обыкновенные акции являются «голосующими» (имеют право голоса), а привилегированные — нет. Зато держателям последних гарантируется выплата дивидендов (как правило, по фиксированной ставке), а держателям простых акций дивиденды начисляются только в случае особого решения правления корпорации и при условии наличия прибыли. Чистая прибыль за вычетом начисленных дивидендов представляет собой нераспределенную прибыль (undistributed/retained profits), которая может формировать так называемый «дополнительный» капитал проекта (в отличие от «основного», то есть, оплаченного акционерного капитала).

Рассмотренная структура отчета о прибыли позволяет учесть все возможные ситуации, связанные с особенностями законодательства, юридического статуса предприятия, его сферы деятельности и т.д. Одновременно эта форма поможет решить общую задачу, связанную с оценкой финансовой состоятельности проекта. Более подробный анализ прибыльности проекта выполняется с использованием различных коэффициентов, речь о которых пойдет в конце данного раздела.

Отчет о движении денежных средств.

Отчет о движении денежных средств (financial cash flow planning (statement) или statement of source and application of funds — потоки наличности для финансового планирования или отчет о формировании и использовании источников финансирования) – важнейшая форма оценки инвестиционного проекта. Именно она олицетворяет собой вышеупомянутый «бюджетный подход» при определении финансовой состоятельности проекта (см. табл.1.2).

Таблица 1.2 — Отчет о движении денежных средств

| Наименование позиций | Номер интервала планирования | |||

| 1 | 2 | 3 | 4 | |

| Увеличение собств. капитала | 400.0 | 0.0 | 0.0 | 0.0 |

| Увеличение задолженности | 600.0 | 40.0 | 0.0 | 0.0 |

| Увеличение текущих пассивов | 0.0 | 30.0 | 30.0 | 60.0 |

| Выручка от реализации | 0.0 | 500.0 | 1000.0 | 2000.0 |

| Доходы от прочей реализации и внереализационные доходы | 0.0 | 0.0 | 0.0 | 0.0 |

| ИТОГО ПРИТОК | 1000.0 | 570.0 | 1030.0 | 2060.0 |

| Увеличение пост. активов | -1000.0 | 0.0 | 0.0 | 0.0 |

| Увеличение текущих активов | 0.0 | -199.3 | -112.7 | -254.2 |

| Операционные затраты | 0.0 | -285.0 | -420.0 | -740.0 |

| Выплаты по кредитам | 0.0 | -48.0 | -344.2 | -374.8 |

| Налоги | 0.0 | -37.4 | -153.2 | -378.3 |

| Дивиденды | 0.0 | 0.0 | 0.0 | -100.0 |

| ИТОГО ОТТОК | -1000.0 | -569.8 | -1030.1 | -1847.3 |

| БАЛАНС ДЕНЕЖНЫХ СРЕДСТВ | 0.0 | 0.2 | -0.1 | 212.7 |

| То же нарастающим итогом | 0.0 | 0.2 | 0.1 | 212.9 |

Необходимость подготовки данного отчета обусловлена тем, что понятия «доходы» и «расходы», используемые в отчете о прибыли, не отражают напрямую действительного движения денежных средств: например, поступления за реализованную продукцию не всегда относятся к тому же временному интервалу, в котором последняя была отгружена потребителю. Кроме того, в отчете о прибыли отсутствует информация, о других направлениях деятельности предприятия, кроме производственной (хозяйственной) деятельности. Речь идет о финансовой и инвестиционной деятельности.

Учитывая сказанное, отчет о движении денежных средств представляет информацию, характеризующую операции, связанные, во-первых, с образованием источников финансовых ресурсов, а, во-вторых, с использованием этих ресурсов. В качестве источников средств в проекте могут выступать: увеличение собственного капитала (за счет эмиссии новых акций), увеличение задолженности (получение новых займов или выпуск облигаций), выручка от реализации продукции и прочие доходы. В случае выкупа акций или убытков от прочей реализации и внереализационной деятельности в соответствующих позициях могут появиться отрицательные значения.

Основные направления использования денежных средств связаны, во-первых, с инвестициями в постоянные активы и на пополнение оборотного капитала. Во-вторых, с осуществлением текущей производственной (операционной) деятельности. В-третьих, с обслуживанием внешней задолженности (уплата процентов и погашение), в-четвертых, с расчетами с бюджетом (налоговые платежи) и, наконец, с выплатой дивидендов.

Важным моментом является то, что в качестве оттока средств при подготовке данной формы выступают не все текущие затраты проекта, а только операционные расходы и процентные платежи. Амортизационные отчисления, являясь одной из статей затрат, не означают в действительности уменьшения денежных средств проекта. Напротив, накопленный износ постоянных активов – это один из источников финансирования развития проекта. Отсюда вытекает один из простейших способов оценки объема свободных денежных средств, которым располагает проект при отсутствии инвестиционных расходов: он равен сумме чистой прибыли и амортизационных отчислений за установленный промежуток времени.

С другой стороны, необходимо обратить внимание на то, что погашение внешней задолженности осуществляется за счет свободных денежных средств, а не из прибыли (данное положение совершенно очевидно для тех, кто знаком с основами бухгалтерского учета, однако не всегда осознается остальными). Из сказанного следует, что наличие прибыли не является единственным критерием успешности развития инвестиционного проекта.

Балансовый отчет .

Балансовый отчет [(projected) balance sheet – проектно-балансовая ведомость] – это традиционный бухгалтерский баланс. В целях удобства анализа, а также в силу отсутствия необходимости и возможности большей степени подробности, в проектной практике используется баланс в агрегированной, то есть, укрупненной, форме. Такой баланс называется также «аналитическим» или «синтетическим». Назначение данной формы финансовой оценки инвестиционного проекта заключается в иллюстрации динамики изменения структуры имущества проекта (активов) и источников его финансирования (пассивов). При этом появляется возможность расчета общепринятых показателей, характеризующих такие стороны финансового состояния проекта, как оценка общей и мгновенной ликвидности, коэффициентов оборачиваемости, маневренности, общей платежеспособности и других. Более подробно о коэффициентах финансовой оценки будет говориться в следующей главе. Здесь же следует заострить внимание на вопросах, относящихся к обеспеченности проекта оборотным капиталом.

Постоянные активы (fixed assets или fixed capital – постоянный капитал) в России принято называть «основными фондами (средствами)», тогда как краткосрочные или текущие (current) активы обычно называются «оборотными фондами (средствами)». Собственные источники финансирования (equities) чаще всего представлены акционерным капиталом (share capital). В любом случае он делится на основной (уставный или оплаченный акционерами) и дополнительный капитал, представляющий собой накопленную нераспределенную прибыль.

Для обозначения долгосрочных инвестиций или инвестиций в постоянный (permanent – непрерывный или действующий) капитал в практике бухгалтерского учета еще нет общепринятого термина. Их величина представляет собой сумму собственого (акционерного) капитала и долгосрочные обязательства (облигационные займы, кредиты). Текущие пассивы (current liabilities) соответствуют краткосрочным пассивам или обязательствам. В состав текущих пассивов должны входить и краткосрочные займы. Наконец, требует дополнительных пояснений понятие оборотного или рабочего (working) капитала. Иногда под оборотным капиталом понимаются оборотные средства, то есть, текущие активы предприятия. Во избежание ошибок, для обозначения оборотного капитала, определяемого как разность между текущими активами и текущими пассивами, рекомендуется использовать термин «чистый оборотный капитал».

С точки зрения планирования деятельности инвестиционного проекта, целесообразно рассматривать по отдельности потребность в оборотных средствах для обеспечения устойчивого процесса производства и учетное понятие оборотного капитала. Отличительным признаком при выборе той или иной статьи текущих активов для расчета рабочего (необходимого для нормального функционирования проекта) капитала должна стать возможность нормирования ее величины, то есть расчета, исходя из установленного периода оборота или коэффициента оборачиваемости.

Так, к нормируемым текущим активам могут быть отнесены статьи «Запасы сырья и материалов», «Незавершенная продукция», «Готовая продукция», «Товары», «Счета, подлежащие получению» и «Резерв денежных средств». Остальные составляющие оборотных активов, как правило, не подлежат нормированию.

По аналогии с вышесказанным, к нормируемым текущим пассивам могут быть отнесены статьи «Счета, подлежащие оплате», «Расчеты с бюджетом», «Расчеты с персоналом» и другие (см. табл. 1.3).

Таблица 1.3 — Балансовый отчет

| Наименование позиций | Номер интервала планирования | |||

| 1 | 2 | 3 | 4 | |

| Постоянные активы: | ||||

| балансовая стоимость | 1000.0 | 1000.0 | 1000.0 | 1000.0 |

| износ | 0.0 | -50.0 | -100.0 | -150.0 |

| Итого остаточная стоимость | 1000.0 | 950.0 | 900.0 | 850.0 |

| Текущие активы: | ||||

| запасы | 0.0 | 30.0 | 60.0 | 120.0 |

| незавершенная продукция | 0.0 | 12.4 | 24.9 | 49.8 |

| готовая продукция | 0.0 | 57.0 | 84.0 | 148.0 |

| счета к получению | 0.0 | 85.5 | 126.0 | 222.0 |

| расходы будущих периодов | 0.0 | 0.0 | 0.0 | 0.0 |

| денежные средства | 0.0 | 14.6 | 17.3 | 239.3 |

| Итого текущих активов | 0.0 | 199.6 | 312.1 | 779.1 |

| Убытки | 0.0 | 0.0 | 0.0 | 0.0 |

| ИТОГО АКТИВОВ | 1000.0 | 1149.6 | 1212.1 | 1629.1 |

| Источники собственных средств: | ||||

| акционерный капитал | 400.0 | 400.0 | 400.0 | 400.0 |

| нераспределенная прибыль | 0.0 | 79.6 | 405.1 | 1109.1 |

| Итого собственных средств | 400.0 | 479.6 | 805.1 | 1509.1 |

| Долгосрочные пассивы | 600.0 | 640.0 | 365.0 | 0.0 |

| Текущие пассивы: | ||||

| краткосрочная задолженность | 0.0 | 0.0 | 0.0 | 0.0 |

| счета к оплате | 0.0 | 30.0 | 60.0 | 120.0 |

| расчеты с бюджетом | 0.0 | 0.0 | 0.0 | 0.0 |

| авансы | 0.0 | 0.0 | 0.0 | 0.0 |

| Итого текущих пассивов | 0.0 | 30.0 | 60.0 | 120.0 |

| ИТОГО ПАССИВОВ | 1000.0 | 1149.6 | 1230,1 | 1629.1 |

Разность между нормируемыми текущими активами и нормируемыми текущими пассивами представляет собой минимальную потребность в оборотном капитале (working capital requirements), определяемую условиями функционирования проекта и установленными нормативами оборачиваемости. Предлагается эту величину обозначать термином «нормируемый оборотный капитал», с тем, чтобы подчеркнуть смысл последнего и отличие его от чистого оборотного капитала.

Особого внимания заслуживает такая статья текущих активов, как «Расходы будущих периодов». В бухгалтерском учете в нее включаются затраты, которые на момент составления баланса не могут быть отнесены на финансовые результаты (например, включены в себестоимость продукции), а, с другой стороны, не могут быть признаны долгосрочными вложениями (то есть, постоянными активами). Такими расходами являются, например, арендная или абонементная плата на год вперед, а также затраты на проведение научных исследований. В первом случае годовая сумма платы будет постепенно списываться на себестоимость, во втором – финансирование будет осуществляться за счет собственных средств проекта (из прибыли). По завершении работ, в зависимости от их итогов, либо вся сумма затрат будет списана как убыток, либо появится возможность увеличения основных фондов за счет включения в стоимость нематериальных активов полученных патентов, ноу-хау и других результатов исследований, с последующей их амортизацией.

Коэффициенты финансовой оценки проекта .

В сказанном выше основное внимание было сконцентрировано на том, как следует понимать информацию, содержащуюся в базовых формах финансовой оценки. Далее будут рассмотрены методы анализа этой информации. В процессе своего осуществления инвестиционный проект должен обеспечивать достижение двух главных целей бизнеса: получение приемлемой прибыли на вложенный капитал и поддержание устойчивого финансового состояния. Анализ того, насколько успешно будут решаться эти задачи, а также сопоставление между собой различных проектов и вариантов расчетов с различными наборами исходных данных, может быть выполнен с помощью коэффициентов финансовой оценки (ratio analysis).

На основе информации, содержащейся в базовых формах финансовой оценки, могут быть рассчитаны десятки коэффициентов, которые могут быть разбиты на три основные категории:

1. показатели рентабельности;

2. оценки использования инвестиций;

3. оценки финансового состояния.

В табл. 4 представлены некоторые из наиболее часто используемых коэффициентов. Приводимый набор не является ни исчерпывающим, ни обязательным. Однако он может помочь оценить инвестиционный проект с достаточной полнотой.

Таблица 1.4 — Коэффициенты финансовой оценки

| Наименование позиции | Расчетная формула | |

| ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ | ||

| Рентабельность общих активов | (ЧП+П*(1-НП))/ОА | (1) |

| Рентабельность инвестированного капитала | (ЧП+П*(1-НП))/ИК | (2) |

| Рентабельность акционерного капитала | ЧП/АК | (3) |

| Рентабельность продаж | ЧП/ВР | (4) |

| Стоимость продаж | СС/ВР | (5) |

| ОЦЕНКА ИСПОЛЬЗОВАНИЯ ИНВЕСТИЦИЙ | ||

| Оборачиваемость активов | ВР/ОА | (6) |

| Оборачиваемость постоянного капитала | ВР/ПК | (7) |

| Оборачиваемость акционерного капитала | ВР/АК | (8) |

| Оборачиваемость оборотного капитала | ВР/ОК | (9) |

| ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ | ||

| Коэффициент общей ликвидности | ТА/ТП | (10) |

| Коэффициент немедленной ликвидности | ЛА/ТП | (11) |

| Коэффициент общей платежеспособности | АК/ОП | (12) |

Обозначения: ЧП – чистая прибыль; П – проценты за кредиты; НП – ставка налога на прибыль; ОА – общие активы; ИК – инвестированный капитал; АК – акционерный капитал; СС – себестоимость продукции; ВР –выручка от реализации; ОК – оборотный капитал; ТА – текущие активы; ТП – текущие пассивы; ЛА – высоколиквидные активы; ОП – общие пассивы.

Коэффициент рентабельности общих активов (return on assets, ROA) показывает, каким является уровень отдачи общих капиталовложений в проект за установленный период времени. Данный показатель обычно используется для оценки деятельности отдельных структурных подразделений крупной компании, поскольку в данном случае руководители этих подразделений не имеют возможности контролировать структуру источников финансирования (осуществлять эмиссию ценных бумаг, брать кредиты и т.п.). Второй показатель – рентабельность инвестированного капитала (return on invested capital, ROIC) – аналогичен первому. Исключение из знаменателя расчетной формулы краткосрочных обязательств призвано сгладить колебания, связанные с изменениями в текущей хозяйственной деятельности.

Обращает на себя внимание, что при расчете показателей ROA и ROIC в числителе фигурирует сумма процентных выплат по кредитам. Это объясняется тем, что указанные коэффициенты фактически измеряют стоимость всего задействованного в проекте капитала. Поскольку проценты, будучи частью этой стоимости, являются затратами (вычитаются из прибыли), величина получаемой прибыли искусственно занижается. При исправлении этого обстоятельства учитывается, что расходы по выплате процентов обычно не подлежат налогообложению (исключение составляет Россия) – поэтому появляется множитель (1-НП).

Иногда при расчете показателей ROA и ROIC в числителе оказывается балансовая прибыль, что, в принципе, допустимо с точки зрения необходимости сопоставления проектов, имеющих различные льготы по налогообложению. Показатель рентабельности акционерного капитала (return on equity, ROE) представляет наибольший интерес для владельцев (акционеров) проектируемого предприятия. Рентабельность продаж (return on sales) в некоторых литературных источниках обозначается как норма прибыли (при ее расчете иногда используется балансовая прибыль проекта). Однако трактовать данный показатель как критерий успешности проекта было бы неверно, так как при его расчете не учитываются капитальные вложения. Дополняющим к последнему показателю является отношение полной себестоимости к величине выручки от реализации, которое может использоваться при анализе затратной политики (cost accounting).

Вторая группа финансовых коэффициентов – показатели использования инвестированного капитала, называемые иногда коэффициентами трансформации. Так же, как и в случае с рентабельностью капитала, обычно рассматриваются три показателя оборачиваемости (turnover ratios): для общих активов, для постоянного и для акционерного капитала.

Из расчетных формул можно вывести, что рентабельность общих активов (ROI) равна произведению рентабельности продаж (ROS) на оборачиваемость общих активов (если пренебречь выплатой процентов). Указанное соотношение подсказывает два основных пути улучшения ROI: либо повышая норму прибыли в продажах, либо увеличивая оборачиваемость капитала. Последнее, в свою очередь, может быть достигнуто за счет увеличения объема реализации при неизменной стоимости активов или, напротив, за счет снижения объема инвестиций, необходимых для поддержания заданного уровня реализации.

Третья группа включает в себя индикаторы устойчивости и кредитоспособности финансового состояния проекта.

В дополнение к приведенному в начале раздела определению можно сказать, что одним из критериев ликвидности является способность предприятия (проекта) покрывать текущие обязательства. Для измерения этой способности используются два теста – показатель общей ликвидности [current (assets) ratio – текущее соотношение или коэффициент покрытия] и показатель немедленной (мгновенной или критической) ликвидности (acid-test ratio – коэффициент лакмусовой бумажки или кислотный тест или quick (assets) ratio – коэффициент быстрого покрытия или коэффициент срочности).

Общий коэффициент ликвидности представляет собой отношение текущих активов и текущих пассивов. В различных литературных источниках рекомендуется поддерживать его на уровне не ниже 2.

Коэффициент немедленной ликвидности рассчитывается как частное от деления легко реализуемых (высоколиквидных) активов – денежных средств и рыночных ценных бумаг – на величину краткосрочных обязательств. Допустимым признается его значение в пределах от 0.5 до 1.2. Смысл данного показателя заключается в оценке возможности проекта в сжатые сроки погасить имеющиеся текущие обязательства. На практике этот коэффициент является одним из наиболее распространенных критериев надежности предприятия с точки зрения оплаты поставок и погашения краткосрочных банковских кредитов.

Коэффициенты оценки платежеспособности относятся к показателям, характеризующим финансовый риск. Под платежеспособностью при этом понимается степень покрытия имеющихся внешних обязательств имуществом (активами) проекта. Различные модификации коэффициентов платежеспособности (solvency ratio, debt-to-equity ratio, cover ratio – коэффициент (общего) покрытия или (financial) leverage – (финансовый) рычаг) определяются на основании соотношения акционерного капитала или всей суммы задолженности к общим активам или пассивам.

Выбор оптимального сочетания акционерного и заемного капитала представляет собой выбор между относительно более низкой стоимостью кредитов (по сравнению с дивидендами) и риском, связанным с обязательствами по обслуживанию внешней задолженности, не допускающими отсрочки платежей. При этом надо учитывать так называемый «эффект рычага» (leverage effect), заключающийся в том, что, при увеличении доли заемных средств уровень доходности собственного капитала (в пересчете на одну акцию) растет. С другой стороны, высокий удельный вес внешних источников финансирования снижает маневренность проекта с точки зрения возможности привлечения дополнительных финансовых ресурсов.

1.3 Показатели оценки роста инвестиционного проекта

Показатели, рассчитываемые без учета стоимости капитала.

Прибыльность продаж

Синонимы : Коммерческая маржа. Рентабельность продаж.Английские эквиваленты: Commercial margin. Return on sales (ROS).

Данный показатель характеризует эффективность текущих операций и рассчитывается в модели как отношение чистой прибыли к выручке от реализации:

![]() ,

,

где CM — показатель прибыльности продаж, выраженный в процентах, NP — чистая прибыль, SR — выручка от реализации (оба параметра — за один интервал планирования).

Прибыльность продаж не имеет непосредственного отношения к оценке эффективности инвестиций, однако является весьма полезным измерителем конкурентоспособности проектной продукции.

Простая норма прибыли на инвестиции

Синонимы : Прибыльность инвестиций.Английские эквиваленты: Simplerateofreturn. Profitability of investments.

Данный показатель, благодаря легкости его расчета, является одним из наиболее часто используемых так называемых «простых» показателей эффективности инвестиционного проекта.

В общем случае простая норма прибыли рассчитывается как отношение чистой прибыли к объему инвестиций и чаще всего приводится в процентах и в годовом исчислении, по следующей формуле:

![]() ,

,

где SSR — простая норма прибыли, выраженная в процентах за один интервал планирования, NP — чистая прибыль за один интервал планирования, TIC — полные инвестиционные затраты.

Интерпретационный смысл показателя простой нормы прибыли заключается в приблизительной оценке того, какая часть инвестированного капитала возвращается в виде прибыли в течение одного интервала планирования.

Сравнивая расчетную величину этого показателя с минимальным или ожидаемым уровнем доходности (стоимостью капитала), инвестор может придти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта.

Простота расчета является главным достоинством простой нормы прибыли.

Среди основных недостатков простой нормы прибыли как показателя эффективности инвестиций – игнорирование факта ценности денег во времени и неоднозначность выбора исходных значений прибыли и инвестиционных затрат в условиях неравномерного распределения денежных потоков в течение периода исследования проекта.

Таким образом, простота вычисления оказывается главным и единственным достоинством этого показателя.

Простой срок окупаемости инвестиций

Синонимы : Срок возврата капиталовложений. Период окупаемости.Английские эквиваленты : Pay-back period (PBP).

Срок окупаемости относится к числу наиболее часто используемых показателей эффективности инвестиций. Достаточно сказать, что именно этот показатель, наряду с внутренней ставкой доходности, выбран в качестве основного в методике оценки инвестиционных проектов, участвующих в конкурсном распределении централизованных инвестиционных ресурсов.

Цель данного метода состоит в определении продолжительности периода, в течение которого проект будет работать, что называется, «на себя». При этом весь объем генерируемых проектом денежных средств, главными составляющими которого являются чистая прибыль и сумма амортизационных отчислений (то есть чистый эффективный денежный поток), засчитывается как возврат на первоначально инвестированный капитал.

В общем случае расчет простого срока окупаемости производится путем постепенного, шаг за шагом, вычитания из общей суммы инвестиционных затрат величин чистого эффективного денежного потока за один интервал планирования. Номер интервала, в котором остаток становится отрицательным, соответствует искомому значению срока окупаемости инвестиций.

В случае предположения о неизменных суммах денежных потоков (например, в компьютерной модели «МАСТЕР ПРОЕКТОВ: Предварительная оценка») простой срок окупаемости рассчитывается по упрощенной методике, исходя из следующего уравнения:

![]() ,

,

где PBP — срок окупаемости, выраженный в интервалах планирования, TIC — полные инвестиционные затраты проекта, NCF — чистый эффективный денежный поток за один интервал планирования.

В компьютерной модели «МАСТЕР ПРОЕКТОВ: Бюджетный подход» простой срок окупаемости рассчитывается с помощью специально написанной пользовательской функции, которая решает следующее уравнение:

![]() ,

,

где PBP — простой срок окупаемости, выраженный в интервалах планирования, где NCFi — чистый эффективный денежный поток в i -ом интервале планирования.

Расчет простого срока окупаемости, в силу своей специфической наглядности, часто используется как метод оценки риска, связанного с инвестированием. Более того, в условиях дефицита инвестиционных ресурсов (например, на начальной стадии развития бизнеса или в критических ситуациях) именно этот показатель может оказаться наиболее значимым для принятия решения об осуществлении капиталовложений.

Существенным недостатком рассматриваемого показателя является то, что он ни в коей мере не учитывает результаты деятельности за пределами установленного периода исследования проекта и, следовательно, не может применяться при сопоставлении вариантов капиталовложений, различающихся по срокам жизни.

Точка безубыточности

Синонимы: Точка равновесия.Английские эквиваленты: Break-even point (BEP).

Метод расчета точки безубыточности относится к классу показателей, характеризующих риск инвестиционного проекта. Смысл этого метода, как вытекает из названия, заключается в определении минимально допустимого (критического) уровня производства и продаж, при котором проект остается безубыточным, то есть, не приносит ни прибыли, ни убытков. Соответственно, чем ниже будет этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях непредсказуемого сокращения рынков сбыта. Таким образом, точка безубыточности может использоваться в качестве оценки маркетингового риска инвестиционного проекта.

Условие для расчета точки безубыточности может быть сформулировано следующим образом: каков должен быть объем производства (при условии реализации всего объема произведенной продукции), при котором получаемая маржинальная прибыль (разность между выручкой от реализации и переменными производственными затратами) покрывает постоянные затраты проекта.

В компьютерных моделях «МАСТЕР ПРОЕКТОВ» точка безубыточности рассчитывается как уровень объема реализации:

![]() ,

,

где BEP — точка безубыточности, в процентах от выручки от реализации, FC — сумма постоянных производственных затрат, MP — маржинальная или валовая прибыль (все параметры – за один интервал планирования).

Главным недостатком рассматриваемого показателя является игнорирование налоговых выплат. Поэтому данный метод чаще всего используется при сопоставлении проектов «внутри» одного предприятия.

Точка платежеспособности

Английские эквиваленты: Cash break-even point.

Метод расчета точки платежеспособности аналогичен методу расчета точки безубыточности. Единственное отличие заключается в том, что в знаменателе расчетной формулы стоит сумма маржинальной прибыли и амортизационных отчислений:

![]() ,

,

где CBEP — точка платежеспособности, в процентах от выручки от реализации, FC — сумма постоянных производственных затрат, MP — маржинальная или валовая прибыль, DC — сумма амортизационных отчислений (все параметры – за один интервал планирования).

Смысл точки платежеспособности состоит в определении уровня производства и продаж, при котором объем генерируемых денежных средств покрывает сумму текущих платежей. Указанное требование является более мягким и поэтому значение точки платежеспособности всегда будет меньше, чем значение точки безубыточности.

Показатели, рассчитываемые с учетом стоимости капитала.

Чистая современная ценность инвестиций (NPV)

Синонимы: Чистая текущая стоимость проекта. Чистый дисконтированный доход. Интегральный эффект инвестиций. Чистая приведенная стоимость проекта.Английские эквиваленты: Net present value (NPV). Net present worth (NPW).

Показатель чистой современной ценности входит в число наиболее часто используемых критериев эффективности инвестиций.

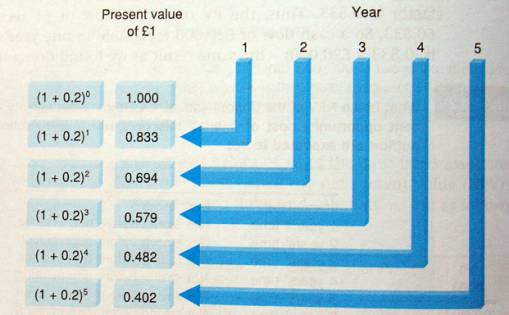

В общем случае методика расчета NPV заключается в суммировании современных (пересчитанных на текущий момент) величин чистых эффективных денежных потоков по всем интервалам планирования на всем протяжении периода исследования. При этом, как правило, учитывается и ликвидационная или остаточная стоимость проекта, формирующая дополнительный денежный поток за пределами горизонта исследования. Для пересчета всех указанных величин используются коэффициенты приведения, основанные на выбранной ставке сравнения (дисконтирования).

Классическая формула для расчета NPV выглядит следующим образом:

![]() ,

,

где NCFi — чистый эффективный денежный поток на i -ом интервале планирования, RD — ставка дисконтирования (в десятичном выражении), Life — горизонт исследования, выраженный в интервалах планирования.

Интерпретация расчетной величины чистой современной стоимости может быть различной, в зависимости от целей инвестиционного анализа и характера ставки дисконтирования. В простейшем случае NPV характеризует абсолютную величину суммарного эффекта, достигаемого при осуществлении проекта, пересчитанного на момент принятия решения при условии, что ставка дисконтирования отражает стоимость капитала. Таким образом, в случае положительного значения NPV рассматриваемый проект может быть признан как привлекательный с инвестиционной точки зрения, нулевое значение соответствует равновесному состоянию, а отрицательная величина NPV свидетельствует о невыгодности проекта для потенциальных инвесторов.

Индекс доходности инвестиций (PI)

Синонимы: Индекс рентабельности инвестиций.Английские эквиваленты: Profitability index (PI).

Рассматриваемый показатель тесно связан с показателем чистой современной ценности инвестиций, но, в отличие от последнего, позволяет определить не абсолютную, а относительную характеристику эффективности инвестиций.

Индекс доходности инвестиций (PI) рассчитывается по следующей формуле:

![]() ,

,

где TIC — полные инвестиционные затраты проекта.

Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений.

Показатель PI наиболее целесообразно использовать для ранжирования имеющихся вариантов вложения средств в условиях ограниченного объема инвестиционных ресурсов.

Дисконтированный срок окупаемости инвестиций

Синонимы: Дисконтированный срок возврата капиталовложений.Английские эквиваленты: Discountedpay-backperiod.

Метод определения дисконтированного срока окупаемости инвестиций в целом аналогичен методу расчета простого срока окупаемости, однако свободен от одного из недостатков последнего. А именно – от игнорирования факта неравноценности денежных потоков, возникающих в различные моменты времени.

Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат.

В компьютерной модели «МАСТЕР ПРОЕКТОВ: Бюджетный подход» простой срок окупаемости рассчитывается с помощью специально написанной пользовательской функции, которая решает следующее уравнение:

![]() ,

,

где DPBP — дисконтированный срок окупаемости, NCFi — чистый эффективный денежный поток на i -ом интервале планирования, RD — ставка дисконтирования (в десятичном выражении).

Важнейшим из возможных вариантов интерпретации расчетной величины дисконтированного срока окупаемости является его трактовка как минимального срока погашения инвестиционного кредита, взятого в объеме полных инвестиционных затрат проекта, причем процентная ставка кредита равна ставке дисконтирования

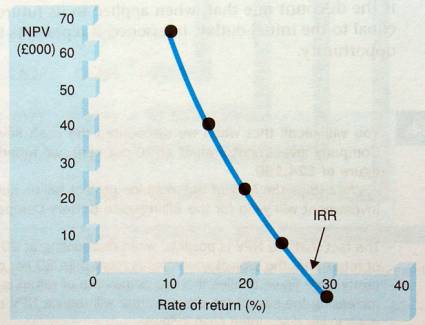

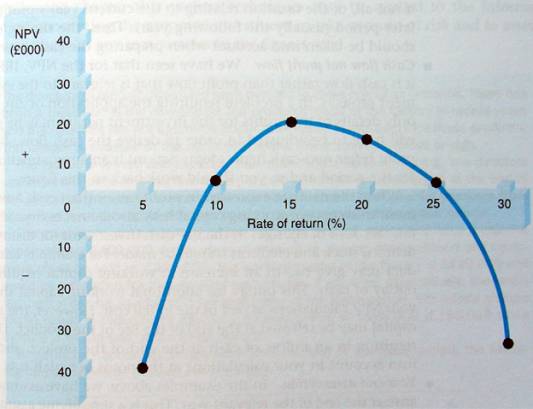

Внутренняя ставка доходности инвестиций (IRR)

Синонимы: Внутренняя норма прибыли. Внутренняя норма рентабельности. Внутренняя норма окупаемости.Английские эквиваленты: Internal Rate of Return (IRR). Discounted Cash Flow of Return (DCFOR).

Для использования метода чистой современной ценности нужно заранее устанавливать величину ставки дисконтирования. Решение подобной задачи может вызывать определенные затруднения. Поэтому весьма широкое распространение получил метод, в котором оценка эффективности базируется на определении критического уровня стоимости капитала, который может быть использован в данном инвестиционном проекте. Этот показатель получил название «внутренней ставки доходности инвестиций».

Расчет внутренней ставки доходности (IRR) осуществляется методом итеративного подбора такой величины ставки дисконтирования, при которой чистая современная ценность инвестиционного проекта обращается в ноль. Этому условию соответствует формула:

![]() .

.

При расчете показателя IRR предполагается полная капитализация всех получаемых доходов. Это означает, что все генерируемые денежные средства направляются на покрытие текущих платежей либо реинвестируются с доходностью, равной IRR. Указанное предположение является, к слову, одним из самых существенных недостатков данного метода.

Интерпретационный смысл внутренней ставки доходности заключается в определении максимальной стоимости капитала, используемого для финансирования инвестиционных затрат, при котором собственник (держатель) проекта не несет убытков.

Глава 2. Аналитические решения теоретических вопросов

2.1 Природа принятия решений об инвестировании

Основным свойством решения об инвестировании является время . Инвестирование включает в себя отдачу или устранение чего-то, то имеет экономическую ценность, обычно денег, в один период времени для того, чтобы получить экономическую выгоду для инвестора в другой период времени. Обычно издержки предшествуют появлению выгоды. Кроме того, обычно издержки включают в себя однократное вложение большого количества денег, а выгоды, или положительные результаты, появляются в виде потока меньшего количества денег на протяжении достаточно длительного периода времени.

Решения по поводу инвестирования являются крайне важными для инвестора поскольку:

· Вовлекаются обычно большие количества ресурсов. Большое количество инвестиций, выполняемые деловым сообществом, включают в себя отвлечение значительной пропорции общих ресурсов. Если было принято неправильное решение, отрицательный эффект на бизнес может оказаться значительным, если не катастрофическим.

· Очень часто сложно или дорого «извлечь» инвестицию после того, как она была сделана. Очень часто инвестиции производятся деловым сообществом такие, что они являются специфичными для потребностей данного бизнеса. Например, бизнес может построить здание для того, чтобы обеспечивать определенные услуги. Это может привести к тому, что данное здание будет иметь значительно более низкую стоимость от других потенциальных пользователей, у которых имеются другие потребности. Если после того как была сделана инвестиция, предприятие выяснило, что данная услуга или товар не продается так хорошо, как ожидалось, единственным способом решения проблемы является закрытие соответствующего подразделения и продажа здания с большой потерей.

2.2 Методы оценки инвестиций

Учитывая важность решений об инвестициях для инвесторов, чрезвычайно важным является адекватный скрининг инвестиций. Важной частью процесса скрининга является необходимость удостовериться в том, что деловое сообщество использует адекватные методы оценки. Исследования показывают, что на практике бизнес во всем мире пользуется четырьмя основными методами оценки возможностей инвестирования. Это следующие методы:

· Бухгалтерскаянормарентабельности (Accounting rate of return –ARR)

· Срок окупаемости инвестиционного проекта (Paybackperiod –PP)

· Чистая настоящая стоимость (Netpresentvalue – NPV)

· Внутренняя норма рентабельности проекта (Internalrateofreturn – IRR)

Можно обнаружить предприятия, которые используют различные варианты этих четырех методов. Кроме того, можно найти организации, особенно небольшие, которые не используют никаких формальных методов оценки, а полагаются в основном на интуицию своих менеджеров. Большинство организаций, однако, используют один или более из этих четырех методов. И сейчас мы проанализируем эти методы глубже.

Для того чтобы изучить каждый из этих четырех методов, полезно было бы посмотреть, как они будут анализировать определенную инвестиционную возможность. Посмотрим на следующий пример:

Пример 1. Компания Billingsgate Battery провела маркетинговое исследование, которое продемонстрировало, что является возможным производить и продавать недавно разработанный продукт.

Решение производить потребует инвестиций в покупку машины стоимостью 100 000 фунтов стерлингов, причем заплатить эти деньги необходимо немедленно. Производство и продажа продуктов будет происходить на протяжении следующих пяти лет, в конце периода машину можно будет продать за 20 000 фунтов. Производство и продажа продуктов могут проходить следующим образом:

Согласно оценкам новый продукт может быть продан за 12 фунтов за единицу и соответствующая стоимость материалов и рабочей силы составляет 8 фунтов за единицу. Для того чтобы упростить наши рассуждения, мы можем предложить, что деньги за продажу и расходы на производство происходят в конце каждого года. На практике, естественно, денежные потоки будут идти на протяжении всего года.

Говоря о том, что каждая проданная единица будет приводить к притоку денег в размере 4 фунтов (12 – 8), денежные потоки (получение и выплаты) на протяжении жизни продукта будут следующими:

Обратите внимание на то, что в целом суммарный доход до расчетов амортизации равняется общему количеству денег, которые поступают в данную организацию. Исключая амортизацию, все расходы приходят к тому, что деньги уходят из организации, а все продажи приводят к тому, что деньги приходят в организацию.

Теперь мы рассмотрим, как работает каждый метод анализа инвестиций.

1. Бухгалтерская норма рентабельности.

Бухгалтерская норма рентабельности принимает во внимание бухгалтерскую прибыль, которую генерируют инвестиции и выражают ее как процент от средних инвестиций всего срока жизни проекта. Таким образом:

ARR = среднегодовая прибыль / среднегодовую инвестицию для получения данной прибыли х 100%

Мы видим, что для того чтобы подсчитать ARR, нам необходимо иметь доступ к двум источникам информации:

· Среднегодовой доход

· Среднегодовые инвестиции для данного проекта.

В нашем примере среднегодовой доход до амортизации на протяжении 5 лет составляет 40 000 фунтов[(20000+40000+60000+60000+20000)/5]. Предполагая наличие амортизации по методу «прямой линии» (иными словами равным количествам) ежегодные амортизационные расходы составят 16000. [(стоимость 100000 – остаточная стоимость 20000)/5]. Таким образом, среднегодовая прибыль после амортизации составляет 24000 (40000 – 16000).

Среднегодовые инвестиции на протяжении 5 лет могут быть рассчитаны следующим образом:

Среднегодовые инвестиции = (стоимость машины + остаточная стоимость) / 2 = (100000+20000) / 2 = 60000

Иными словами ARR для данной инвестиции составляет:

ARR = (24000 / 60000) х 100% = 40%

Для того чтобы решить является ли 40% норма рентабельности приемлемой, мы должны сравнить данную норму рентабельности с минимальной нормой рентабельности, которая устанавливается данной организацией.

Пример 2. Chaotic Industries рассматривает вопрос об инвестиции на покупку 10 машин для доставки своих продуктов потребителям. Каждый автомобиль стоит около 15000 фунтов, при этом заплатить нужно немедленно. Ежегодные расходы превышают 20000 фунтов на каждый автомобиль (включая зарплату водителя). Автомобили будут адекватно работать на протяжении 6 лет, после чего они все должны быть отправлены на переработку, что обойдется в 3000 фунтов за единицу. В настоящий момент данная организация использует другую компанию для доставки товаров. Предполагается, что данная компания будет выставлять счет в 23000 фунтов на протяжении каждого года в течение 6 лет для того, чтобы обеспечивать доставку товара.

Чему равняется ARR для покупки этих автомобилей? (Обратите внимание на то, что экономия денег аналогична прибыли от инвестиций).

Данные автомобили будут экономить организации около 30000 фунтов в год [230000 – (20000 х 10)], до амортизации. Таким образом, притоки и оттоки денег будут выглядеть так:

| Немедленно | стоимость автомобилей | 150000 |

| 1 год | общая экономия до амортизации | 30000 |

| 2 год | общая экономия до амортизации | 30000 |

| 3 год | общая экономия до амортизации | 30000 |

| 4 год | общая экономия до амортизации | 30000 |

| 5 год | общая экономия до амортизации | 30000 |

| 6 год | общая экономия до амортизации | 30000 |

| 6 год | деньги, полученные от продажи автомобилей | 30000 |

Общие амортизационные расходы (предполагая амортизацию по «прямой линии» составят 20000 фунтов [(150000 – 30000) / 6]. Таким образом среднегодовая экономия после амортизации составит 10000 фунтов (30000 – 20000). Средние инвестиционные вклады составят:

Средние инвестиции = (150000 + 30000) / 2 = 90000

Таким образом, ARR для инвестиций составят: (100000 / 90000) х 100% = 11,1%

Обратим внимание на то, что ARR и коэффициент рентабельности активов (ROSE) используют один и тот же подход к оценке эффективности деятельности организации. Коэффициент рентабельности активов является популярным способом оценки эффективности работы организации в целом после того, как прошел определенный период. В теории если инвестиции, которые делаются ChaoticIndustries (пример 2) имеют ARR = 11,1%, то и коэффициент рентабельности активов для данной организации в целом должен быть 11.1%.

Многие организации используют коэффициент рентабельности активов как ключевой показатель и поэтому, когда принят определенный коэффициент рентабельности активов, может показаться логичным использование ARR для оценки новых инвестиций. Ранее мы видели, что бизнес, использующий ARR, может сравнить полученную норму прибыли с минимальной требуемой нормой прибыли. Эта минимальная норма прибыли определяется различными способами. Например, она может отражать норму, которую давали предыдущие инвестиции (измеренные коэффициентом рентабельности активов), или средним коэффициентом рентабельности активов для данной промышленности. Когда имеются конкурирующие проекты, каждый из которых может превысить минимальное значение, то из них, которое имеет наивысшее ARR, будет отобран как наиболее привлекательный.

Говорят, что ARR имеет достаточно большое количество преимуществ, как метод оценки инвестиций. Как уже раньше упоминалось, коэффициент рентабельности активов широко используемый показатель деятельности организации, поэтому может показаться разумным, использовать метод оценки инвестиций, который аналогичен общему подходу к измерению эффективности деятельности организации. Кроме того, ARR измеряет прибыльность, которая может оказаться адекватным способом оценки инвестиций. Ну и наконец, ARR дает процентную норму прибыли, которую легко понимают управленцы. Проценты очень часто используются при установке целей для деятельности организации и управленцы чувствуют себя комфортно, когда они используют метод оценки, базирующийся на таком же способе измерения.

Проблема 1. ARR страдает от одного, очень серьезного, дефекта при оценке возможностей для инвестиций. Что является этим дефектом? Подсказка: дефект не связан со способностью человека, принимающего решения предсказывать будущее, хотя это тоже может вызывать проблемы.

Проблема с ARR заключается в том, что она практически полностью игнорирует временной фактор. В примере компании BillingsgateBattery (пример 1) мы бы получили абсолютно аналогичную ARR в любом из трех следующих вариантов:

|

Исходный вариант |

Вариант 2 | Вариант 3 | ||

| Немедленно | Стоимость машины | (100) | (100) | (100) |

| 1 год | Суммарный доход до амортизации | 20 | 10 | 160 |

| 2 год | Суммарный доход до амортизации | 40 | 10 | 10 |

| 3 год | Суммарный доход до амортизации | 60 | 10 | 10 |

| 4 год | Суммарный доход до амортизации | 60 | 10 | 10 |

| 5 год | Суммарный доход до амортизации | 20 | 160 | 10 |

| 5 год | Продажа машины | 20 | 20 | 20 |

Поскольку одна и та же самая прибыль до амортизации была на протяжении всех 5 лет во всех трех случаях, т.е. она составляла 220000 фунтов и средняя прибыль после амортизации должна быть абсолютно аналогичной (т.е. 24000). Это означает, что в каждом случае мы получим абсолютно одинаковую ARR = 40% , однако мы видим, что картина прибылей в каждом из этих возможных вариантов варьирует очень сильно.

Учитывая финансовую задачу максимизации богатства хозяев бизнеса, менеджер, который смотрит на три возможных сценария, описанных в проблеме 1, будет предпочитать сценарий 3. Это связано с тем, что большая часть выгоды от инвестиции возникает в течение одного года после того, как инвестиция была сделана. Исходный сценарий будет на втором месте, а сценарий 2 будет оценен как третий. Любая техника оценки, которая не способна разделить эти три ситуации, имеет серьезную проблему. Мы посмотрим в деталях на то, почему время является настолько важным фактором в этой главе немножко позднее.

Имеются и другие дефекты, которые связаны с методом ARR. Когда мы измеряем эффективность на протяжении всей продолжительности жизни проекта, оказывается важным поток денег, а не бухгалтерская прибыль. Деньги – это наиболее важный показатель экономического богатства сгенерированный данной инвестицией. Это связано с тем, что деньги используются для того, чтобы приобретать ресурсы и распределяться между акционерами. С другой стороны, бухгалтерская прибыль более адекватна для периодической отчетности, она является адекватным показателем производительности в определенный период времени, такой как год, или полгода. Поэтому в реальности мы должны задавать себе вопрос, что же мы измеряем. Бухгалтерская прибыль великолепна для измерения эффективности на протяжении коротких периодов времени, но деньги являются адекватным показателем, когда мы рассматриваем эффективность на протяжении всей жизни проекта.

Кроме того, ARR может приводить к проблемам, когда мы рассматриваем инвестиции разных размеров.

Пример 3. Joanna Sinclair plc рассматривает вопрос об открытии нового магазина в Ковентри. Идентифицировано два возможных места, где магазин можно было бы открыть. Место А имеет площадь 30000кв.м. Это место потребует инвестиций в 6 млн. фунтов и будет приводить к среднему доходу в 600000 фунтов в год. Место В имеет размеры в 20000 кв.м., потребует ежегодных инвестиций в 4 млн. фунтов и приводить к ежегодному доходу в 500000фунтов в год.

Какова ARR для каждого из этих магазинов? Какое место стоило бы выбрать и почему?

ARR для магазина на месте А составляет:

600000 / 6 000000 = 10%

500000 / 4 000000 = 12,5%

Иными словами, место В имеет более высокую ARR, однако, в терминах абсолютной прибыли, которая была сгенерирована, место А кажется более привлекательным. Если основной задачей является максимизация богатства акционеров, лучше было бы выбрать место А, даже несмотря на то, что процентная норма прибыли ниже. Все дело в том, что акционеров интересуют абсолютные размер прибыли, а не относительный (процентный) размер.

2. Срок окупаемости.

Срок окупаемости – это период времени, который требуется для того, чтобы начальные инвестиции окупились за счет денег, генерируемых проектом. Поскольку данный метод принимает во внимание время, он, как кажется, преодолевает соответствующие проблемы, имеющиеся с ARR – или, по крайней мере, с первого взгляда кажется, что он с ними справляется. Давайте рассмотрим срок окупаемости в контексте примера 1 с компанией BillingsgateBattery. Мы можем увидеть, что стоимости проекта и его расходы могут быть просуммированы таким образом:

| Немедленно | Стоимость машины | (100) |

| 1 год | Суммарный доход до амортизации | 20 |

| 2 год | Суммарный доход до амортизации | 40 |

| 3 год | Суммарный доход до амортизации | 60 |

| 4 год | Суммарный доход до амортизации | 60 |

| 5 год | Суммарный доход до амортизации | 20 |

| 5 год | Продажа машины | 20 |

Обратите внимание, что все эти суммы – это количество денег, которые либо были выплачены, либо получены (ранее мы видели, что суммарный доход до амортизации – это грубая оценка потока денег, идущих от проекта).

Учитывая наше предыдущее допущение о том, что приток денег возникает в конце года, срок окупаемости данного инвестиционного проекта составляет 3 года. Иными словами пройдет три года, прежде чем первоначальная инвестиция в 100000 фунтов будет покрыта приходящими средствами.

Мы видим, что кумулятивный приток денег становится положительным на третьем году. Если бы мы предположили, что поток денег идет на протяжении всего года равномерно, точный срок окупаемости составил бы:

2 года + 40/60 = 2 2 /3 года,

(где 40 представляет собой поток денег, который все еще необходим на начало третьего года для того, чтобы окупить исходные инвестиции; а 60 представляет собой поток денег в течение этого года). Мы вновь можем задать вопрос о том, как решить насколько данный показатель является приемлемым. Менеджер, использующий метод срока окупаемости, должен постоянно думать о минимальном периоде окупаемости. Если, например, компания BillingsgateBattery имеет минимальный срок окупаемости 3 года, то тогда проект будет рассматриваться как приемлемый. Если имеются два конкурирующих проекта, каждый из которых соответствует минимальному критерию срока окупаемости, менеджер выберет тот проект, который имеет более короткий период окупаемости.

Пример 4. Каков срок окупаемости проекта Chaotic Industries из примера 2? Приход и расход денег будет следующим:

| Поток денег | Кумулятивный поток денег | ||

| Немедленно | стоимость автомобилей | (150) | (150) |

| 1 год | общая экономия до амортизации | 30 | (120) |

| 2 год | общая экономия до амортизации | 30 | (90) |

| 3 год | общая экономия до амортизации | 30 | (60) |

| 4 год | общая экономия до амортизации | 30 | (30) |

| 5 год | общая экономия до амортизации | 30 | 0 |

| 6 год | общая экономия до амортизации | 30 | 30 |

| 6 год | деньги, полученные от продажи автомобилей | 30 | 60 |

Срок окупаемости составляет 5 лет, иными словами только в конце 5-го года приобретение автомобилей окупится из той экономии, которую они генерируют.

Метод срока окупаемости имеет определенные преимущества: он достаточно быстр, его легко рассчитать и его легко понимают управленцы. Логика срока окупаемости заключается в том, что проект, который быстро возвращает вложенные в него деньги, экономически более привлекателен, чем проект, который имеет более длительный срок окупаемости. Однако, данный метод не дает нам полного ответа на наши вопросы.

Пример 5. В каком аспекте метод срока окупаемости не дает нам полный ответ для оценки возможностей инвестиций? Рассмотрим потоки денег, возникающие в трех конкурирующих проектах.

| Проект 1 | Проект 2 | Проект 3 | ||

| Немедленно | Стоимость машины | (200) | (200) | (200) |

| 1 год | Суммарный доход до амортизации | 40 | 10 | 80 |

| 2 год | Суммарный доход до амортизации | 80 | 20 | 100 |

| 3 год | Суммарный доход до амортизации | 80 | 170 | 20 |

| 4 год | Суммарный доход до амортизации | 60 | 20 | 200 |

| 5 год | Суммарный доход до амортизации | 40 | 10 | 500 |

| 5 год | Продажа машины | 40 | 10 | 20 |

Примечание: обратим внимание на то, что дефекты на связаны со способностью людей, принимающих решение, предсказывать будущие события. Эта проблема выбора подхода.

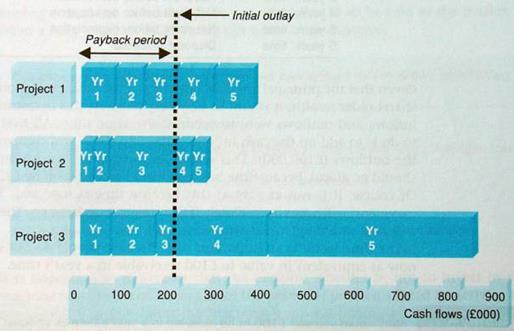

Срок окупаемости для каждого проекта составляет три года, и таким образом подход с использованием срока окупаемости будет рассматривать все три проекта, как одинаково приемлемые. Метод срока окупаемости не может отличить проекты, которые возвращают значительные количества денег на ранних стадиях и те проекты, которые не возвращают значительные количества на ранних стадиях. Кроме того, этот метод игнорирует потоки денег после периода окупаемости. Человек, принимающий решение, целью которого является увеличение богатства акционеров, предпочел бы проект 3 в приведенной выше таблице, поскольку потоки денег приходят раньше и они в целом больше. Кумулятивные потоки денег от каждого проекта показаны на рисунке 2.1.

Рисунок 2.1 — Кумулятивные потоки денег для проектов из примера 5 (paybackperiod – срок окупаемости, initialoutlay – первоначальные расходы, yr – год)